資産家のお客様へのご提案において、単なる物件紹介や建築提案だけでは響かないケースが増えているのではないでしょうか。特に、相続を見据えた資産防衛や円滑な承継は、富裕層にとって最大の関心事の一つです。不動産コンサルタントとして、お客様の資産背景に合わせた「相続を見据えた不動産の賢い持ち方」を提示できることは、信頼獲得への大きな武器となります。

本記事では、プロフェッショナルな視点から、個人・法人・信託を活用した高度な保有スキームや具体的な提案事例を解説します。お客様の大切な資産を守り、次世代へつなぐための最適なソリューションを見つけてみてください。

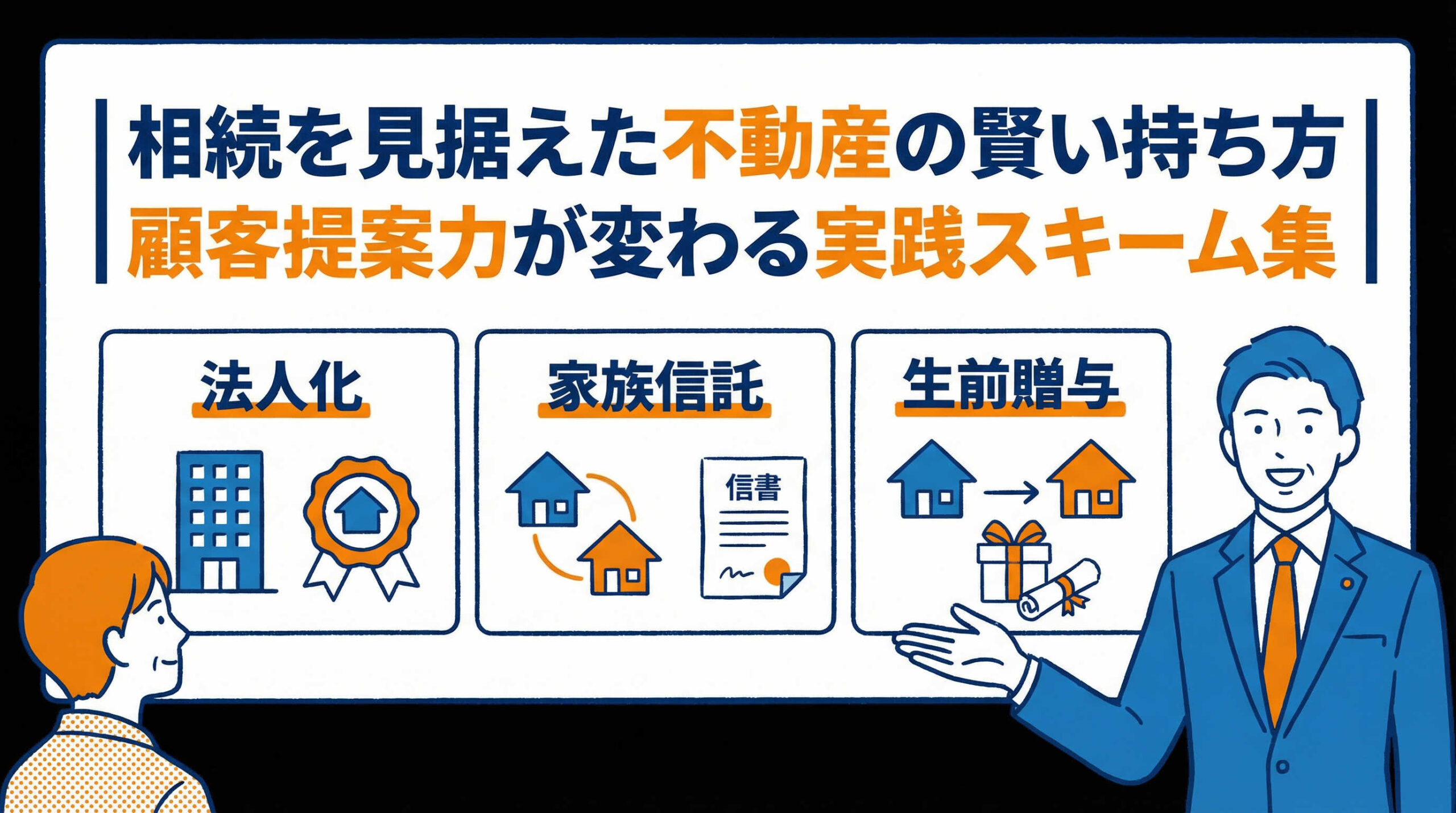

相続を見据えた不動産の賢い持ち方とは:3つの判断基準

相続対策における不動産の活用は、単に資産を減らして節税することだけが目的ではありません。お客様にとって真に有益な提案を行うためには、まず「遺産分割」「納税資金」「節税効果」という3つの重要な判断基準をバランスよく満たす必要があります。ここでは、それぞれの観点から、プロとして押さえておくべきポイントを整理しましょう。

遺産分割対策を最優先した権利関係の明確化

相続において最も避けるべき事態は、遺産分割協議がまとまらずに「争族」となってしまうことです。不動産は現金と異なり、物理的に分けることが難しいため、分割対策が不十分だと親族間のトラブルに発展しかねません。

まずは、誰にどの不動産を承継させるかという「出口」を明確にすることが重要です。共有名義は将来的な売却や活用の足かせとなる可能性が高いため、原則として避けるべきでしょう。遺言書の作成はもちろん、生前のうちに測量や分筆を行い、単独所有ができる形を整えておくことが、賢い持ち方の第一歩です。権利関係をシンプルにしておくことで、次世代へのスムーズなバトンタッチが可能となります。

納税資金を確保するための資産の流動性維持

どれほど節税効果が高い不動産であっても、相続発生時に多額の相続税を納付できなければ、大切な資産を手放すことになりかねません。したがって、納税資金の確保は節税対策とセットで考える必要があります。

具体的には、保有不動産の中に「売却しやすい物件」を含めておくことが大切です。すべての資産を流動性の低い不動産に変えてしまうのではなく、駅近の区分マンションや更地など、換金性の高い資産をポートフォリオに組み込んでおくことをお勧めします。また、生命保険を活用して納税資金としての現金を準備するなど、資産全体の流動性を意識した提案が求められます。

相続税評価額と実勢価格の乖離を活かした節税効果

不動産を活用した相続対策の最大の魅力は、相続税評価額と実勢価格(時価)の乖離を利用できる点にあります。現金で1億円持っていれば1億円の評価となりますが、不動産であれば路線価や固定資産税評価額に基づき、一般的に時価の7〜8割、貸家建付地などの特例を適用すればさらに低い評価額となることが期待できます。

この「評価の圧縮効果」を最大限に活かすためには、地域の特性や物件種別ごとの評価減の仕組みを深く理解しておく必要があります。ただし、過度な節税のみを目的とした購入は税務当局から否認されるリスクもあるため、あくまで経済合理性のある投資としての側面を重視したご提案を心がけてください。

個人名義での保有を最適化する生前対策スキーム

多くの資産家にとって、まずは個人名義での対策が基本となります。しかし、単に不動産を購入するだけでなく、税制上の特例や制度を巧みに組み合わせることで、その効果は何倍にも膨らみます。ここでは、個人名義での保有を最適化するための、より実践的な生前対策スキームについて解説します。

暦年贈与を活用した計画的な持分の移転

暦年贈与は、年間110万円の基礎控除を活用して、時間をかけて資産を移転する基本的な手法です。不動産そのものを細切れに贈与することは登記費用等の面で非効率ですが、不動産購入資金や、不動産管理会社への出資持分として贈与を行う方法は有効です。

また、持分贈与を行う場合は、毎年契約書を作成し、贈与の事実を明確に証拠として残すことが大切です。長期的な視点で計画的に持分を移転させることで、将来の相続財産を確実に圧縮しつつ、次世代への資産移転を進めることができます。お客様には、根気強く継続することの重要性をお伝えしましょう。

相続時精算課税制度を利用した収益物件の早期承継

収益性の高い物件をお持ちの場合、将来にわたって家賃収入が蓄積され、相続財産が膨れ上がってしまう懸念があります。このようなケースでは、相続時精算課税制度を活用し、収益物件自体を早めに推定相続人へ贈与する手法が検討できます。

この制度を利用すれば、贈与時の評価額で相続時に精算されるため、贈与後の値上がり益や家賃収入はすべて受贈者(子や孫)のものとなります。つまり、将来の財産増加分を親の相続財産から切り離すことができるのです。収益力が高い物件ほど効果的なスキームですので、物件の収益性を見極めた上でのご提案が重要です。

配偶者居住権を活用した二次相続対策と資金確保

配偶者居住権は、残された配偶者が自宅に住み続ける権利を確保しつつ、その他の財産も取得しやすくするために設けられた制度です。この権利を設定することで、自宅の所有権そのものを相続するよりも低い評価額で居住権を確保できる場合があります。

結果として、配偶者は預貯金などの他の資産をより多く相続できる可能性が高まり、老後の生活資金の確保につながります。二次相続(配偶者が亡くなった際の相続)においても、配偶者居住権は消滅するため相続税の課税対象とならず、トータルでの節税効果が期待できるケースがあります。お客様の家族構成や年齢に応じたご提案が求められます。

小規模宅地等の特例を適用するための要件整備

小規模宅地等の特例は、土地の相続税評価額を最大80%減額できる非常に強力な制度です。しかし、適用には「同居」や「事業継続」などの厳格な要件があります。いざ相続が発生した際に要件を満たしていないという事態を避けるため、事前の準備が不可欠です。

例えば、二世帯住宅にする場合は構造上の要件(区分所有登記を避けるなど)を確認したり、老人ホーム入居後も適用を受けるための要件を整理したりする必要があります。お客様のライフスタイルの変化を予測し、特例が確実に適用できるよう、住民票の扱いや家屋の構造に至るまで細やかなアドバイスを行いましょう。

共有名義不動産のリスクと解消に向けた分筆提案

親子や兄弟間での共有名義は、売却や建替えの際に全員の同意が必要となるため、将来的なトラブルの温床となりがちです。特に相続が繰り返されると権利関係が複雑化し、事実上の「塩漬け資産」となるリスクがあります。

こうしたリスクを解消するためには、土地を物理的に分ける「分筆」を行い、それぞれの単独所有とする提案が有効です。また、共有持分を買い取る、あるいは等価交換を行うなどして、権利を一本化するコンサルティングも喜ばれます。共有状態の解消は早ければ早いほどコストも手間も少なくて済みますので、早期の対策を促しましょう。

代償分割を見据えた生命保険の活用と受取人の指定

不動産のような分割しにくい資産を特定の相続人に承継させる場合、他の相続人に対して代償金を支払う「代償分割」が必要になることがあります。この代償金の原資として最も有効なのが生命保険です。

不動産を承継する相続人を生命保険の受取人に指定しておくことで、相続発生時にまとまった現金を受け取ることができ、それを他の相続人への代償金に充てることができます。これにより、不動産を売却することなく、公平な遺産分割が可能となります。不動産提案と合わせて、生命保険の活用も視野に入れたトータルな資産設計をご提案ください。

資産管理法人(プライベートカンパニー)を活用した保有スキーム

資産規模が大きくなり、所得税や相続税の負担が重くなってきたお客様に対しては、資産管理法人(プライベートカンパニー)の設立が有効な選択肢となります。法人を活用することで、個人では実現できない柔軟な節税対策や資産承継が可能になります。ここでは、法人化スキームの具体的なメリットと検討すべきポイントを解説します。

所得分散による毎年の所得税・住民税の圧縮効果

個人の不動産所得は累進課税により最大で約55%の税率がかかりますが、法人税の実効税率は約30%程度に留まります。さらに、家族を役員にして役員報酬を支払うことで、不動産収益を複数の家族へ分散させることができます。

これにより、オーナー個人の所得税・住民税を圧縮すると同時に、家族それぞれの所得税率も低い範囲に抑えることが可能です。毎年のキャッシュフローを家族全体で最大化できる点は、法人化の大きな魅力と言えるでしょう。お客様の所得状況をシミュレーションし、具体的な手取り額の差を提示することで、提案の説得力が増します。

建物のみを法人へ譲渡する形式のメリットと注意点

すでに個人で所有している収益物件がある場合、建物のみを法人へ譲渡する方式(建物譲渡方式)は比較的取り組みやすいスキームです。建物からの家賃収入は法人のものとなり、土地の地代を個人へ支払う形になります。

この方式のメリットは、土地の移転コスト(登録免許税や不動産取得税)がかからない点です。ただし、個人から法人への売却価格が適正でないと税務上の問題が生じるほか、借地権の認定課税を避けるための「土地の無償返還に関する届出書」の提出など、専門的な手続きが必要となります。メリットと注意点をセットでご説明しましょう。

土地・建物すべてを法人所有とする形式のメリット

新たに物件を取得する場合や、資金力に余裕がある場合は、土地と建物のすべてを法人所有とする形式(土地建物所有方式)が理想的です。この場合、資産から生じる収益も、将来の値上がり益もすべて法人に帰属します。

個人の財産が増えることを防ぎ、相続税の課税対象となる資産の膨張を根本から抑制できます。また、相続時には不動産そのものではなく「法人の株式」を承継することになるため、株式の評価引き下げ対策と組み合わせることで、より大きな節税効果を生み出すことが可能です。長期的な資産防衛には最も適した形態と言えます。

法人化による相続財産の増加抑制と株価対策

法人化の隠れたメリットとして、相続財産の種類が「不動産」から「株式」に変わることが挙げられます。非上場株式の評価額は、会社の資産状況や収益力によって決まりますが、適切な対策を講じることで評価額をコントロールしやすい側面があります。

例えば、退職金の支給や含み損の実現などで株価を一時的に引き下げ、そのタイミングで後継者へ株式を贈与すれば、少ない税負担で支配権を移転できます。不動産単体では難しい柔軟な評価対策が可能になる点は、資産家にとって大きな安心材料となるはずです。

役員報酬を活用した親族への適法な所得移転

資産管理法人から配偶者や子、孫などに役員報酬を支払うことは、適法な所得移転(生前贈与に近い効果)となります。贈与税を支払うことなく、労働の対価として資産を次世代へ移すことができるのです。

もちろん、実態として業務を行っていることが前提ですが、物件の清掃確認や入居者状況のチェック、経理業務など、家族で分担できる業務は多岐にわたります。これにより、将来の相続税納税資金を、法人からの報酬という形で各相続人の手元に蓄積させていくことができます。資金循環の仕組み作りとしてご提案ください。

法人設立コストと維持費用の損益分岐点シミュレーション

法人化には、設立費用や均等割などの維持コスト、税理士報酬が発生します。そのため、すべてのケースで法人化が有利になるわけではありません。一般的には、不動産所得が一定額(例えば500万円〜800万円以上)を超えたあたりから、法人化のメリットがコストを上回ると言われています。

プロフェッショナルとしては、感覚的な提案ではなく、具体的なシミュレーションに基づいた「損益分岐点」を示すことが重要です。「今の所得なら個人がお得ですが、次の物件を買うなら法人の方が有利です」といった、数字に裏打ちされたアドバイスが信頼を築きます。

家族信託(民事信託)を活用した柔軟な資産承継

近年、資産承継の切り札として注目されているのが「家族信託(民事信託)」です。遺言や成年後見制度ではカバーしきれない柔軟な財産管理が可能であり、不動産オーナーにとって非常に強力なツールとなります。ここでは、家族信託を活用した賢い資産承継の仕組みについて解説します。

成年後見制度の課題を補完する認知症対策としての信託

不動産オーナーが高齢になり認知症を発症すると、意思能力がないと判断され、不動産の売却や修繕契約、アパート建築などができなくなる「資産凍結」のリスクがあります。成年後見制度もありますが、家庭裁判所の監督下におかれるため、積極的な資産活用や相続対策目的の贈与などは原則として認められません。

家族信託を活用し、元気なうちに信頼できる家族(受託者)に不動産の管理処分権限を託しておけば、万が一認知症になっても、受託者の判断で売却や活用を継続できます。資産の凍結を防ぎ、柔軟な運営を守るための「保険」として機能します。

委託者・受託者・受益者の構造設計と信託契約の要点

家族信託を設計する際は、誰が財産を預けるか(委託者)、誰が管理するか(受託者)、誰が利益を受けるか(受益者)の3者を明確に定める必要があります。一般的には、親を「委託者兼受益者」、子を「受託者」とするケースが多いでしょう。

信託契約においては、受託者にどのような権限を与えるか(売却、担保設定、建替えなど)を詳細に定めておくことが肝要です。また、受託者を監督する「信託監督人」を置くかどうかも検討ポイントです。お客様の家族関係や希望に合わせ、オーダーメイドで契約内容を設計できる点が大きな強みです。

受益者連続型信託による数代先の承継者の指定

遺言書では「自分の次は長男に、長男が亡くなったら次男に」といった、数代先の承継者を指定することはできません。しかし、家族信託の「受益者連続型」という機能を使えば、これが可能になります。

例えば、「自分が亡くなったら妻へ、妻が亡くなったら長男へ」というように、資産から生じる利益を受け取る権利(受益権)の承継先を順番に指定できます。これにより、先祖代々の土地が配偶者の再婚等によって他家へ流出することを防ぐなど、長期的な資産承継のコントロールが可能となります。

共有不動産の議決権集約による塩漬け防止策

不動産が複数の相続人で共有されている場合、売却や大規模修繕には全員の合意が必要となり、一人でも反対すれば何も進まないという事態に陥りがちです。そこで、共有者全員が委託者となり、管理権限(議決権)を特定の一人(受託者)に集約する信託契約を結ぶ方法が有効です。

利益(家賃収入や売却益)は持分に応じて分配しつつ、管理・処分の意思決定は受託者が単独で行えるようになります。これにより、共有名義の実質的なデメリットを解消し、機動的な不動産経営が可能となります。共有問題に悩む地主様への解決策として非常に有効です。

信託口口座の開設と融資承認における金融機関の対応

信託財産からの収益を管理するためには、受託者個人の財産と明確に分ける必要があります。そのために作成するのが「信託口口座(しんたくぐちこうざ)」です。これは「委託者A 受託者B 信託口」といった名義で作られ、法的に信託財産であることが守られます。

また、信託不動産を活用した融資(信託内借入)に対応できる金融機関はまだ限定的です。アパート建築などを伴う提案の場合、事前に金融機関が信託に対応しているか、信託口口座の開設が可能かを確認しておくことが、コンサルタントとしての重要な実務となります。

顧客の資産状況に応じた提案ケーススタディ

理論やスキームを理解しても、実際のお客様にどう当てはめるかが最も重要です。ここでは、よくある資産背景を持つ4つのペルソナを想定し、それぞれの課題に対する具体的な解決策をケーススタディとして紹介します。ご自身のお客様を思い浮かべながら読み進めてみてください。

収益不動産を複数所有する地主への法人化提案事例

状況: 先祖代々の土地に複数のアパートを所有する地主様。所得税負担が重く、将来の相続税も高額になると予想される。

提案: 「資産管理法人の設立と建物譲渡」をご提案します。既存の建物を法人へ売却し、家賃収入を法人に移転します。さらに、法人の役員として子や孫を登用し、役員報酬を支払うことで所得分散を図ります。これにより、個人の財産増加を抑制しつつ、家族全体の手取り額を最大化。また、法人で生命保険に加入し、将来の納税資金対策も並行して行います。

現金資産が過多な富裕層への不動産組み換え提案事例

状況: 事業売却などで多額の現金を保有しているが、相続税評価額が額面通りとなるため税負担が心配な富裕層。

提案: 「都心部の区分マンションや一棟収益物件への組み換え」をご提案します。現金を不動産に変えることで、評価額を大幅に圧縮できます。特に都心の物件は資産価値が下がりにくく、流動性も高いため、いざという時の納税資金確保も容易です。さらに、借入金を併用することで「債務控除」の効果も狙い、相続税評価額をより効果的に引き下げるスキームを構築します。

自宅のみを所有する高齢者へのリースバック活用事例

状況: 自宅の資産価値は高いが、手元の現預金が少なく、老後の生活資金や家の修繕費に不安がある高齢のご夫婦。

提案: 「リースバック」や「リバースモーゲージ」の活用をご提案します。自宅を売却した後も賃貸として住み続けるリースバックなら、まとまった現金を確保しつつ、住環境を変えずに生活できます。得られた資金を生前贈与に回したり、より管理しやすいコンパクトなマンションへの住み替え資金に充てたりと、資産の流動化を図ることで、相続時の分割対策もスムーズになります。

築古アパート所有者への買い替えと家族信託の併用事例

状況: 老朽化したアパートを所有しているが、本人は認知症の不安があり、大規模な建替えや売却の判断が難しい。

提案: 「買い替えと家族信託の併用」をご提案します。まずは修繕リスクの高い築古物件を売却し、管理の手間が少ない築浅物件や区分マンションへ買い替えます。同時に、その新物件を対象に家族信託契約を締結し、管理権限を子に託します。これにより、親の認知症リスクに備えつつ、収益性の改善と資産の保全を同時に実現できます。

広大地所有者への等価交換と区分所有への転換事例

状況: 広大な土地を持っているが、有効活用できておらず、固定資産税の負担だけが重い。相続税評価額も非常に高い。

提案: 「等価交換によるマンション建設」をご提案します。デベロッパーと協力し、土地の上にマンションを建設。地主様は土地を提供するかわりに、完成したマンションの区分所有権(部屋)を取得します。借入金なしで資産を立体的に活用でき、区分所有になることで遺産分割も容易になります。また、小規模宅地等の特例の適用要件を満たすような権利設計も組み込みます。

相続対策として不動産を保有する際のリスク管理

相続対策は一度実行して終わりではありません。長期にわたって資産を保有する中では、様々なリスクが発生します。コンサルタントとしては、メリットだけでなくリスクも直視し、それらをどう管理・回避するかという視点が不可欠です。最後に、堅実な資産管理のためのリスクマネジメントについて触れておきます。

空室リスクや修繕費を考慮した実質利回りの精査

表面利回りだけで物件を判断するのは危険です。相続対策として購入した物件でも、空室が続けば持ち出しが発生し、資産を食いつぶしてしまいます。ご提案の際は、空室率を厳しめに見積もり、修繕積立金や管理費、固定資産税を差し引いた「実質利回り(NOI利回り)」を必ず精査しましょう。

また、将来の大規模修繕に備えたキャッシュフローのシミュレーションも重要です。収益性が確保されて初めて、相続対策としての不動産保有が正当化されることを忘れてはいけません。

負動産(利用価値の低い土地)の早期処分と資産の入れ替え

相続において、誰も欲しがらない「負動産」ほど厄介なものはありません。山林や原野、老朽化して利用価値のない空き家などは、保有コストがかかるだけでなく、遺産分割協議を停滞させる原因となります。

こうした資産については、相続発生を待たずに、多少安値であっても生前に売却・処分することを強くお勧めします。または、隣地所有者への寄付や、相続土地国庫帰属制度の利用検討など、資産の「断捨離」を行い、優良な資産に入れ替えておくことが、次世代への思いやりとなります。

税制改正リスクを見越した出口戦略の策定

税制は毎年改正されるため、現在のスキームが将来も有効である保証はありません。例えば、タワーマンション節税への規制強化や、生前贈与加算期間の延長など、ルール変更は頻繁に起こります。

したがって、一度対策を講じたら終わりではなく、定期的な見直しが必要です。「いざとなれば売却して現金化できるか」という出口戦略(Exit Strategy)を常に意識し、市場環境や税制の変化に合わせて柔軟に対応できるような資産構成を維持することが、リスク管理の要諦です。

税理士・司法書士との連携による法務・税務チェック

不動産の相続対策は、税務・法務・不動産実務が複雑に絡み合います。不動産コンサルタント単独の知識で判断することは、思わぬ落とし穴を招くリスクがあります。

特に、法人化の税務判断や家族信託の契約書作成、遺言書の法的要件などは、必ず専門家である税理士や司法書士と連携して進めてください。各分野のプロフェッショナルとチームを組み、多角的な視点から二重三重のチェックを行う体制を作ることが、お客様を守り、ご自身の信頼性を高めることにつながります。

まとめ

相続を見据えた不動産の賢い持ち方は、お客様一人ひとりの資産状況や家族構成、そして「想い」によって最適解が異なります。

- 3つの判断基準(分割・納税・節税)をバランスよく満たすこと

- 個人・法人・信託という手法を適切に使い分けること

- リスク管理を徹底し、出口戦略を持って運用すること

これらを総合的にプロデュースできる力が、これからの不動産コンサルタントには求められています。本記事でご紹介したスキームや事例を参考に、ぜひお客様の課題に深く寄り添った、付加価値の高いご提案を実践してみてください。あなたの提案が、お客様の資産と家族の絆を守る架け橋となるはずです。

相続を見据えた不動産の賢い持ち方についてよくある質問

Q. 相続対策として資産管理法人を設立すべき目安はありますか?

- 不動産所得(家賃収入から経費を引いた額)が年間500万円〜800万円を超えるあたりが一般的な目安とされています。ただし、将来の資産拡大意欲や、家族への給与分散の可否によっても異なるため、詳細なシミュレーションが必要です。

Q. 家族信託と成年後見制度はどちらを選べばよいですか?

- 目的によって使い分けます。積極的な資産活用(建替えや売却、投資)や柔軟な承継を行いたい場合は「家族信託」が適しています。一方、身上監護(施設入居契約など)も含めた厳格な財産管理が必要な場合は「成年後見制度」が適していますが、資産の活用は制限されます。併用も可能です。

Q. 小規模宅地等の特例は、親が老人ホームに入居した後も使えますか?

- 一定の要件を満たせば適用可能です。「要介護認定を受けていること」「家屋が貸付等の用途に供されていないこと」などが条件となります。入居後も自宅を空き家のまま維持するか、生計一親族が住み続ける必要があります。

Q. 共有不動産の解消が難航しています。何か良い方法はありますか?

- 当事者間での話し合いが難しい場合、ご自身の持分のみを第三者(買取業者など)へ売却することも法的には可能です。また、裁判所に「共有物分割請求訴訟」を提起し、競売による換価分割などを求める方法もありますが、まずは専門家を交えた調整をお勧めします。

Q. 相続時精算課税制度を利用するデメリットはありますか?

- 一度選択すると暦年贈与(年間110万円控除)に戻れないことが最大のデメリットでしたが、令和6年度の改正で基礎控除枠が新設され使いやすくなりました。ただし、小規模宅地等の特例との併用ができないケースがあるため、土地の贈与には慎重な判断が必要です。

<script type="application/ld+json">

{

"@context": "https://schema.org",

"@type": "FAQPage",

"mainEntity": [

{

"@type": "Question",

"name": "相続対策として資産管理法人を設立すべき目安はありますか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "不動産所得(家賃収入から経費を引いた額)が年間500万円〜800万円を超えるあたりが一般的な目安とされています。ただし、将来の資産拡大意欲や、家族への給与分散の可否によっても異なるため、詳細なシミュレーションが必要です。"

}

},

{

"@type": "Question",

"name": "家族信託と成年後見制度はどちらを選べばよいですか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "目的によって使い分けます。積極的な資産活用(建替えや売却、投資)や柔軟な承継を行いたい場合は「家族信託」が適しています。一方、身上監護(施設入居契約など)も含めた厳格な財産管理が必要な場合は「成年後見制度」が適していますが、資産の活用は制限されます。併用も可能です。"

}

},

{

"@type": "Question",

"name": "小規模宅地等の特例は、親が老人ホームに入居した後も使えますか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "一定の要件を満たせば適用可能です。「要介護認定を受けていること」「家屋が貸付等の用途に供されていないこと」などが条件となります。入居後も自宅を空き家のまま維持するか、生計一親族が住み続ける必要があります。"

}

},

{

"@type": "Question",

"name": "共有不動産の解消が難航しています。何か良い方法はありますか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "当事者間での話し合いが難しい場合、ご自身の持分のみを第三者(買取業者など)へ売却することも法的には可能です。また、裁判所に「共有物分割請求訴訟」を提起し、競売による換価分割などを求める方法もありますが、まずは専門家を交えた調整をお勧めします。"

}

},

{

"@type": "Question",

"name": "相続時精算課税制度を利用するデメリットはありますか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "一度選択すると暦年贈与(年間110万円控除)に戻れないことが最大のデメリットでしたが、令和6年度の改正で基礎控除枠が新設され使いやすくなりました。ただし、小規模宅地等の特例との併用ができないケースがあるため、土地の贈与には慎重な判断が必要です。"

}

}

]

}

</script>