日々の営業活動の中で、お客様から「老後に備えて住み替えを考えているけれど、いつ動くのが正解なのでしょうか?」という相談を受ける機会が増えているのではないでしょうか。

人生100年時代と言われる現代、老後の住環境を整えることは、資産形成と同じくらい重要なテーマとなってきています。しかし、市況の変化や個々の事情が複雑に絡み合い、画一的な回答が難しくなっているのも事実です。

本記事では、不動産のプロフェッショナルとして、お客様に自信を持って「50代・現役中」というベストタイミングを提案するための論理的根拠と、具体的な判断基準を解説します。

資金計画や税制優遇、リスクヘッジまで網羅した提案材料として、ぜひ明日の商談にお役立てください。

【結論】老後を見据えた住み替えのベストタイミングは「50代・現役中」

結論から申し上げますと、老後を見据えた住み替えのベストタイミングは、多くの方にとって「50代・現役中」であると言えます。

これは単なる感覚的な推奨ではなく、ファイナンス、健康状態、そして不動産市場の動向という3つの視点から導き出される合理的な判断です。なぜ60代の定年後ではなく、50代なのか。その理由を具体的に紐解いていきましょう。

住宅ローンの完済年齢と審査基準から逆算したタイムリミット

まず考慮すべきは、住宅ローンの「完済年齢」と金融機関の審査基準です。多くの金融機関では完済時の年齢上限を80歳前後に設定していますが、現実的な返済計画を立てる上では、定年退職までの期間が重要になります。

50代であれば、最長35年のローンを組むことは難しいものの、15年〜20年程度のローンであれば、現役期間中にあらかたの返済を終え、退職金で残債を一括返済するという出口戦略が描きやすくなります。審査の土俵に乗りやすく、選択肢が広いうちに動くことが肝要です。

健康寿命を考慮した「気力・体力」が充実している時期

住み替えには、物件探しから引っ越し、荷物の整理、各種手続きまで、想像以上のエネルギーを要します。これらをスムーズに進めるためには、気力と体力が充実していることが不可欠です。

「健康寿命」という観点からも、身体的な不安が少ない50代のうちに住環境を整えておくことは大きなメリットとなります。高齢になってからの住み替えは、肉体的な負担だけでなく、判断力の低下による契約トラブルのリスクも孕んでいるため、早めの行動が安心材料となるでしょう。

自宅の資産価値を維持しやすく売却益を期待できる築年数

現在のお住まいが戸建ての場合、築年数の経過とともに建物の評価額は下落していきますが、木造住宅であれば築20年〜25年程度で下げ止まる傾向にあります。

50代での住み替えであれば、購入から20年〜30年経過しているケースが多く、建物の価値がゼロになる直前、あるいは土地値プラスアルファでの売却が期待できるタイミングと言えます。大規模な修繕が必要になる前に売却することで、メンテナンス費用を節約しつつ、手元に残る資金を最大化できる可能性が高まります。

プロが50代での住み替えを推奨する3つの論理的根拠

なぜプロとして「定年後」ではなく「50代」を強く推すべきなのか。そこには、お客様のライフプランを左右する決定的な違いが存在します。

ここでは、お客様への提案時に説得力を持たせるための、3つの主要な論理的根拠を深掘りします。これらを提示することで、漠然とした不安を抱えるお客様の背中を押し、具体的な検討フェーズへと導くことができるでしょう。

安定した収入があるため有利な条件で融資を受けやすい

最大のメリットは、やはり「信用力」です。現役世代として安定した給与収入がある50代は、金融機関からの評価が高く、低金利での融資や有利な条件を引き出しやすい状況にあります。

一方、定年退職して年金収入のみとなると、融資のハードルは格段に上がります。たとえ資産があっても、フローの収入が少なければ希望額を借り入れることは困難です。「借りられるうちに借りておく」という戦略は、手元資金(流動性資産)を温存するためにも非常に有効な手段となります。

退職金に手を付けず現役時代の収入で初期費用を賄える

老後資金の要となる「退職金」に手を付けずに住み替えを完了できるかどうかも重要なポイントです。50代での住み替えであれば、現役時代の収入や貯蓄、そして自宅の売却益を原資として初期費用や頭金を賄う計画が立てられます。

退職金はあくまで老後の生活費や医療・介護費として保全し、住居費とは切り離して考えることが、安心した老後生活の基盤となります。この資金計画の安全性こそが、早期住み替えを推奨する大きな根拠となるのです。

新しい生活環境やコミュニティに適応するための十分な時間がある

住み替えは単なる「箱」の移動ではなく、生活基盤そのものの変化です。新しい地域コミュニティへの参加、近隣住民との関係構築、かかりつけ医の開拓など、環境への適応には時間を要します。

社会的な繋がりを持ちやすく、適応能力も高い50代のうちに新生活をスタートさせることで、定年退職して地域中心の生活になった際、すでに基盤ができあがっている状態を作れます。これは、老後の孤独や孤立を防ぐという意味でも、非常に価値のある先行投資と言えるでしょう。

顧客属性・状況別に見る最適な住み替え時期の判断基準

「50代」と一口に言っても、お客様の家族構成や就労状況によって、最適なアクションを起こすべきタイミングは異なります。

画一的な提案ではなく、お客様個々のライフイベントに寄り添った「ジャストタイミング」を見極めるための判断基準を整理しました。ヒアリングを通じて、どのアプローチが響くかを探ってみてください。

子供の独立・就職直後(50代前半~半ば)

お子様が大学を卒業し就職したタイミングは、教育費という最大の支出から解放されると同時に、必要な部屋数が減る「ダウンサイジング」の絶好機です。

50代前半であれば、住宅ローンの借入期間も長く設定でき、月々の返済負担を抑えやすくなります。また、夫婦二人の生活に合わせた間取りへの変更もしやすく、第二の人生をスタートさせるという前向きな動機付けがしやすい時期と言えるでしょう。

定年退職の5年前(50代後半)

定年まであと5年という時期は、退職金の概算額や年金見込み額が具体化し、老後の収支シミュレーションの精度が高まる時期です。

現役中にローン審査を通しておき、退職と同時に退職金で一括返済、あるいは繰り上げ返済を行って月々の負担を圧縮するといった、緻密な資金計画が立てられます。現職の信用力を最大限に活かせる「ラストチャンス」として提案すると効果的です。

定年退職直後・再雇用期間中(60代前半)

定年直後や再雇用期間中は、時間はできたものの収入が現役時代より減少するケースが多く、慎重な判断が求められます。

この時期の住み替えは、退職金を活用した「現金購入」や、自宅売却資金を充当する「買い替え」が中心となります。通勤の利便性よりも、趣味や住環境の質を重視したエリア選定が可能になるため、ライフスタイル重視のお客様にはこのタイミングでの提案も有効です。ただし、資金計画はより保守的に行う必要があります。

築20年~30年を迎えた大規模修繕・リフォーム検討期

現在の住まいが築20年〜30年を迎え、外壁塗装や水回りの交換など、数百万円単位のリフォーム費用が見込まれる時期も、住み替え検討のトリガーとなります。

「今の家に大金をかけて修繕し続けるか、その費用を新しい住まいの購入資金に充てるか」という比較検討を促しましょう。最新の住宅性能(断熱性や耐震性)を手に入れるメリットと天秤にかけることで、住み替えの合理性が際立つケースも少なくありません。

プロとして提案すべき「住み替え先」の選択肢とメリット・デメリット比較

お客様に住み替えを提案する際、どのような物件種別を勧めるべきかは、お客様の価値観や資産背景によって異なります。

ここでは、代表的な選択肢として「コンパクトな新築戸建て」と「駅近マンション」を中心に、それぞれのメリット・デメリットを比較し、プロとして提示すべき視点を解説します。

コンパクトな新築戸建て(建売・平屋)へのダウンサイジング

近年、夫婦二人暮らしに最適な延床面積20坪〜25坪程度のコンパクトな建売住宅や平屋が注目されています。マンションと比較した場合の最大の魅力は、管理費等の固定費がかからない点と、土地資産としての側面です。以下に具体的なメリットを詳しく見ていきましょう。

管理費・修繕積立金が不要でランニングコストを抑えられる

マンションでは毎月数万円単位で発生する管理費・修繕積立金・駐車場代が、戸建ての場合は基本的に不要です(自主管理・修繕は必要)。年金生活において、月々の固定費を最小限に抑えられることは、家計の安定に直結する大きなメリットです。

土地としての資産価値が残りやすく相続時に有利

建物価値が減価しても、土地の価値は残り続けます。将来的に施設に入居する際や相続が発生した際に、土地として売却しやすく、資産を目減りさせにくいという特徴があります。特に駅徒歩圏内の戸建て用地は希少性が高く、流動性も確保しやすいでしょう。

騒音トラブルの少なさとプライバシーの確保

集合住宅特有の上下左右からの騒音リスクがなく、独立性が保たれます。庭いじりやペットとの生活など、周囲に気兼ねなく自分たちのペースで生活を楽しみたいお客様にとって、戸建てのプライバシー性は代えがたい魅力となります。

利便性重視の駅近マンションへの住み替え

一方、利便性とフラットな生活動線を最優先するお客様には、駅近マンションが有力な選択肢となります。鍵一本で外出できる手軽さや、維持管理の手間が少ない点はシニア層にとって魅力的です。ただし、特有のリスクも理解しておく必要があります。

ワンフロア動線によるバリアフリー性と高いセキュリティ

階段の上り下りがないワンフロアでの生活は、足腰が弱ってからも生活しやすく、転倒リスクも軽減されます。また、オートロックや防犯カメラなどのセキュリティ面も充実しており、防犯意識の高いお客様には安心材料となります。

徒歩圏内で生活が完結する利便性

駅近であれば、スーパー、病院、公共施設などが徒歩圏内に揃っていることが多く、車の運転が難しくなって免許を返納した後でも、自立した生活を維持しやすいという強みがあります。

管理費・修繕積立金の上昇リスクと駐車場問題

注意すべきは、築年数の経過とともに修繕積立金が値上がりするリスクです。また、機械式駐車場の場合、車のサイズ制限や出し入れの手間がネックになることも。永住を考えるなら、長期修繕計画の確認が必須となります。

シニア向け分譲マンション・サービス付き高齢者向け住宅

健康面に不安がある、あるいは将来の介護を見据えたいというお客様には、シニア向け分譲マンションやサ高住(サービス付き高齢者向け住宅)も選択肢に入ります。

食事の提供や見守りサービス、医療機関との連携など、安心感は抜群ですが、入居一時金や月額費用が高額になる傾向があります。資産として残すというよりは、サービスを購入するという側面が強いため、資金的な余裕が十分にある層向けの提案となります。

親世帯・子世帯との近居・同居(二世帯住宅)

子世帯との近居や、二世帯住宅への建て替え・住み替えも根強い人気があります。スープの冷めない距離での近居は、互いのプライバシーを守りつつ、困ったときに助け合える理想的な関係を築きやすいでしょう。

同居の場合は、建築費の負担割合や相続時の取り扱い、生活リズムの違いによるストレスなど、デリケートな問題も孕んでいるため、事前の家族会議とルールの明確化が成功の鍵となります。

現在の住居をリフォーム・リノベーションして住み続ける

「住み慣れた我が家を離れたくない」というお客様には、住み替えではなくリノベーションを提案することもあります。断熱改修やバリアフリー化を行うことで、新築同様の快適性を手に入れることは可能です。

ただし、工事期間中の仮住まいの手配や、構造上の制約で希望の間取りにできない場合があること、そして将来的な資産価値の維持という点では、住み替えに劣る場合があることも説明しておく必要があります。

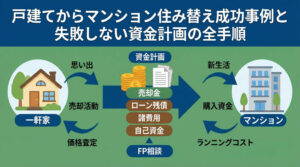

顧客の背中を押すための資金計画と税制優遇措置の活用

お客様が住み替えを決断する上で、最大のハードルとなるのが「資金計画」です。

プロとして、単に物件価格を提示するだけでなく、税制優遇措置をフル活用した「手残り資金」を最大化するプランを提示しましょう。ここでは、50代・60代の住み替えで特に重要となる制度と戦略を解説します。

住み替えにおける「売り先行」か「買い先行」かの判断基準

住み替えの成否を分けるのが、自宅の売却を先に行う「売り先行」か、新居の購入を先に行う「買い先行」かの判断です。

資金計画を確定させたい場合は「売り先行」が安全ですが、仮住まいが必要になるデメリットがあります。一方、資金に余裕がある、あるいはダブルローンが組める属性であれば「買い先行」でじっくり新居を探せます。お客様のリスク許容度と資金力を見極め、最適な順序をアドバイスすることが重要です。

「3,000万円特別控除」を活用した譲渡所得税の節税対策

マイホームを売却して利益(譲渡所得)が出た場合、所有期間に関わらず最高3,000万円まで控除できる特例があります。これを利用すれば、多くのケースで譲渡所得税をゼロに抑えることが可能です。

住まなくなってから3年目の12月31日までに売却するなどの要件がありますが、この制度の存在を伝えることで、「売却益にかかる税金が心配」というお客様の不安を払拭できます。

「特定の居住用財産の買換えの特例」による課税の繰り延べ

売却益が大きく3,000万円控除でもカバーしきれない場合や、より高額な物件へ買い換える場合には、「特定の居住用財産の買換えの特例」が検討できます。

これは課税を将来(次に売却する時)まで繰り延べられる制度です。ただし、3,000万円控除や住宅ローン控除との併用ができない場合が多いため、どちらを選択するのがトータルで得になるか、シミュレーション提示が腕の見せ所となります。

住宅ローン控除の適用要件とシニア層の活用メリット

住み替え先で住宅ローンを利用する場合、要件を満たせば住宅ローン控除が適用されます。シニア層であっても、返済期間が10年以上などの条件をクリアすれば利用可能です。

所得税・住民税からの控除効果は大きく、現役で納税額が多い50代にとっては特にメリットがあります。新築の省エネ基準適合住宅であれば控除額も優遇されるため、物件選びの際の訴求ポイントになります。

老後資金を残しつつ組める住宅ローンと親子リレー返済

年齢的に単独でのローン組成が難しい、あるいは借入期間を長く取りたい場合は、「親子リレー返済」も選択肢の一つです。

二世代で返済することで借入可能額を増やせるほか、親が高齢でも長期のローンが組めます。ただし、子が住宅ローン控除を受けるための要件や、将来子が自身の家を買う際の借入枠への影響など、注意点もしっかり説明し、納得の上で進める必要があります。

老後の住み替えでよくある失敗事例とリスクヘッジの提案

住み替えは成功ばかりではありません。プロとして信頼を得るためには、起こりうるリスクを事前に提示し、それに対する回避策(リスクヘッジ)を用意しておくことが誠実な対応です。

ここでは、老後の住み替えで陥りがちな失敗パターンと、それを防ぐための対策を紹介します。これらを共有することで、お客様との信頼関係はより強固なものになるでしょう。

想定よりも自宅が高く売れず資金計画が狂うケース

最も多いのが、「自宅が思ったより高く売れなかった」というケースです。査定額を鵜呑みにして新居の契約を進めた結果、資金不足に陥り、老後資金を取り崩す羽目になります。

対策としては、相場より低めの「買取保証額」や保守的な査定額をベースに資金計画を組むこと。また、「売り先行」を選択するか、売却が決まるまで新居の契約を待ってもらう「停止条件付き契約」を活用するなど、安全策を講じましょう。

生活環境の激変によるストレスとコミュニティ形成の失敗

憧れの田舎暮らしやリゾート地への移住でよくあるのが、環境の激変によるストレスです。交通の便が悪く買い物が困難、近所付き合いが濃密すぎて馴染めない、といった理由で数年で戻ってくるケースも散見されます。

これを防ぐには、いきなり購入するのではなく、まずは賃貸で「お試し移住」をしてみる、あるいは現在の生活圏から大きく離れないエリアでの住み替えを推奨するなど、ソフトランディングな提案が有効です。

旧居の処分費用や仮住まい費用など諸費用の見積もり甘さ

物件価格以外にかかる「諸費用」の見積もりが甘く、予算オーバーになることもあります。仲介手数料、登記費用、引越し代だけでなく、旧居に残った大量の不用品処分費用や、仮住まい費用は意外と嵩みます。

特に長年住んだ家には荷物が溢れていることが多いため、不用品回収業者の見積もりを早めに取るよう促したり、余裕を持った諸費用概算(物件価格の7〜10%程度)を提示しておくことがトラブル防止に繋がります。

住み替え先の維持費(固定資産税・修繕費)が家計を圧迫

マンションへの住み替えで注意が必要なのが、入居後の維持費上昇です。管理費や修繕積立金は段階的に値上げされることが一般的で、年金生活に入ってからの家計を圧迫する要因になりかねません。

重要事項説明書や長期修繕計画書を精査し、将来的な値上げ幅をお客様に明示すること。また、固定資産税の軽減措置が切れた後の税額も含め、長期的なランニングコストをシミュレーションして提示しましょう。

まとめ

本記事では、老後を見据えた住み替えのベストタイミングが「50代・現役中」である理由と、その具体的な提案手法について解説してきました。

要点を振り返りましょう。

- タイミング: 住宅ローン審査、健康状態、資産価値の観点から50代が最適解。

- メリット: 信用力を活かした融資、退職金の温存、新環境への適応力。

- 選択肢: ランニングコストを抑えるならコンパクトな戸建て、利便性なら駅近マンション。

- 資金計画: 3,000万円特別控除や住宅ローン控除などの税制優遇をフル活用。

- リスク: 売却価格のブレや諸費用、維持費の上昇を織り込んだ保守的な計画を。

お客様にとって、住み替えは人生の後半戦を左右する大きな決断です。

プロフェッショナルとして、感情だけでなく論理とデータに基づいた提案を行うことで、お客様の不安を「確信」と「期待」に変えることができるでしょう。ぜひ、この記事の内容を次回の提案に活かしてみてください。

老後を見据えた住み替えのベストタイミングについてよくある質問

老後を見据えた住み替えに関して、お客様から頻繁に寄せられる質問とその回答をまとめました。提案時のトークスクリプトやFAQ資料としてご活用ください。

- 今の家を売って、賃貸に住み替えるのはどうですか?

- 選択肢の一つですが、高齢になると賃貸契約の審査が通りにくくなるリスクや、家賃を一生払い続けることによる長生きリスク(資産の枯渇)を考慮する必要があります。資産を残せる持ち家への住み替えの方が、トータルの住居費が確定しやすく安心感があります。

- 50代でローンを組むと、完済が80歳になりますが大丈夫でしょうか?

- 完済年齢を80歳に設定しても、実際には退職金やまとまった資金で65歳〜70歳を目処に完済する計画を立てるのが一般的です。長く借りて月々の返済を抑えつつ、繰り上げ返済で期間を短縮する柔軟な運用をご提案します。

- 住み替えで損をしないために、一番大切なことは何ですか?

- 「売り」と「買い」のタイミングと資金計画です。特に、自宅がいくらで売れるかを厳しめに見積もっておくことが重要です。高値売却を期待しすぎると、後の計画がすべて狂ってしまうため、相場を正しく把握することから始めましょう。

- 子供が独立して部屋が余っていますが、リフォームと住み替えで迷っています。

- 今の立地や環境に愛着があり、建物が丈夫ならリフォームも良いでしょう。しかし、階段が辛い、広すぎて掃除が大変、維持費がかかるといった悩みがあるなら、生活サイズに合ったコンパクトな家への住み替えが、結果的に快適で経済的かもしれません。

- 住み替えを検討し始めるのは、具体的に何歳くらいが良いですか?

- 50歳を過ぎたら情報収集を始め、55歳前後で具体的に動くのが理想的です。定年退職が見えてくる時期に、現役中の信用力を使ってスムーズに契約を進められるからです。早めの準備が、選択肢を広げます。

{

"@context": "https://schema.org",

"@type": "FAQPage",

"mainEntity": [

{

"@type": "Question",

"name": "今の家を売って、賃貸に住み替えるのはどうですか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "選択肢の一つですが、高齢になると賃貸契約の審査が通りにくくなるリスクや、家賃を一生払い続けることによる長生きリスク(資産の枯渇)を考慮する必要があります。資産を残せる持ち家への住み替えの方が、トータルの住居費が確定しやすく安心感があります。"

}

},

{

"@type": "Question",

"name": "50代でローンを組むと、完済が80歳になりますが大丈夫でしょうか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "完済年齢を80歳に設定しても、実際には退職金やまとまった資金で65歳〜70歳を目処に完済する計画を立てるのが一般的です。長く借りて月々の返済を抑えつつ、繰り上げ返済で期間を短縮する柔軟な運用をご提案します。"

}

},

{

"@type": "Question",

"name": "住み替えで損をしないために、一番大切なことは何ですか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "「売り」と「買い」のタイミングと資金計画です。特に、自宅がいくらで売れるかを厳しめに見積もっておくことが重要です。高値売却を期待しすぎると、後の計画がすべて狂ってしまうため、相場を正しく把握することから始めましょう。"

}

},

{

"@type": "Question",

"name": "子供が独立して部屋が余っていますが、リフォームと住み替えで迷っています。",

"acceptedAnswer": {

"@type": "Answer",

"text": "今の立地や環境に愛着があり、建物が丈夫ならリフォームも良いでしょう。しかし、階段が辛い、広すぎて掃除が大変、維持費がかかるといった悩みがあるなら、生活サイズに合ったコンパクトな家への住み替えが、結果的に快適で経済的かもしれません。"

}

},

{

"@type": "Question",

"name": "住み替えを検討し始めるのは、具体的に何歳くらいが良いですか?",

"acceptedAnswer": {

"@type": "Answer",

"text": "50歳を過ぎたら情報収集を始め、55歳前後で具体的に動くのが理想的です。定年退職が見えてくる時期に、現役中の信用力を使ってスムーズに契約を進められるからです。早めの準備が、選択肢を広げます。"

}

}

]

}